Download E-BOG

Download E-BOGDe finansielle markeder er en finurlig størrelse. For det meste sker der ikke det store, men fra tid til anden er det som om kurserne er på speed. Udsvingene er store og hyppige, og verden kan se ganske anderledes ud i løbet af kort tid.

Sådan en periode synes vi at være tilskuere til i disse uger.

Russiske aktiver er ude i kulden

Ved årsskiftet udgjorde russiske værdipapirer ca. en halv procent af porteføljerne. Med den russiske invasion af Ukraine frøs det finansielle russiske marked og blev i praksis ikke investerbart.

Sammen med de stramme finansielle sanktioner mod Rusland har det betydet, at vores fonde med aktier i nye markeder (emerging markets) har solgt eller de facto har sat værdien af de russiske papirer til nul og fjernet dem fra indeks universet. Det matcher godt med investorers udtalte ønske om ikke på nogen måde at støtte Putins regime.

Tre procent i effektiv rente på obligationerne

Stigende renter i januar har medført kursfald på alle typer obligationer. De mest stabile af slagsen er nede med et par procent i år, mens højrenteobligationer er faldet yderligere som følge af krigen i Ukraine. Det betyder, at det forventede afkast (den effektive rente) på obligationerne er steget betragteligt siden nytår, og at det er blevet klart mere interessant at investere i obligationer som investor med flere år foran sig. Den effektive rente selv på korte højrenteobligationer er nu godt 5 procent, og på nye markeder er den 7 procent.

Aktiemarkedet trækker foreløbig på skuldrene

I skrivende stund er aktierne nede med 6 procent i år. Ser vi på afkastene på de seneste ti år, er det svært at afkode den kaotiske følelse, som mange af os oplever i denne tid:

Faktisk ligger aktiemarkedet højere i dag end for små to måneder siden, hvor krig i Europa kun hørte til i historiebøgerne.

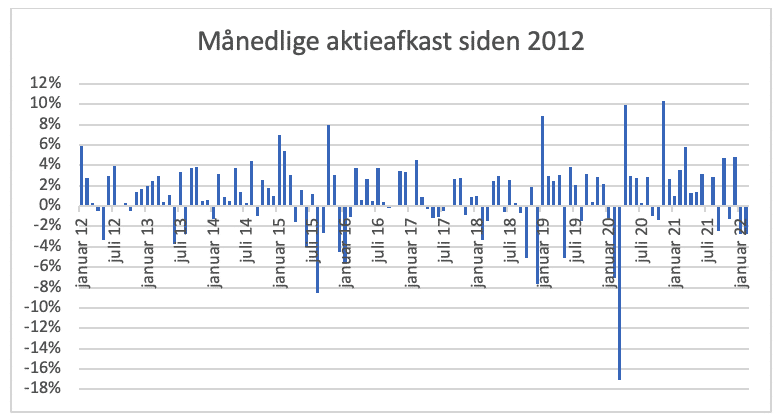

Skal man forsøge at score kassen på den korte bane?

Fortællingen om de finansielle markeder kan lynhurtigt skifte spor, og det er i bedste fald tåget og uklart, hvordan investorer vil fordøje nye input. Måske man skulle prøve at tjene hurtige penge på at vejre stemningen? Figuren med de seneste ti års månedsafkast viser hvorfor det kræver en yderst velpoleret krystalkugle, fordi markederne for det meste stiger (i 70% af månederne siden 2012, hvis du tæller efter).

”Men en ulykke kommer sjældent alene, Jesper. Jeg kan se Putin med hånden på den store, røde knap for mig. Det er risiko jeg kan forstå”. Enig. Og det er rigtigt, at dårlige dage på markederne kommer i klumper. Det kan man se af denne interessante graf, hvor den sorte streg måler de løbende 30-dages udsving på aktiemarkedet siden 1990:

For det meste er udsvingene begrænsede, mens finanskrisen (2009) og pandemi (2020) træder tydeligt frem, og hvor de værste dage (de røde prikker) tydeligt er koncentreret. Men det samme gælder de allerbedste dage (de grønne prikker). Og så er vi jo lige vidt. Der er ingen anerkendt metode til systematisk at udnytte den slags – og hvis nogen er i stand til det, tvivler jeg kraftigt på, at de vil dele den viden med alle os andre.

Hvordan kan man beskytte sig mod inflation?

Som langsigtet investor har såkaldte realaktiver – aktier, ejendom og jord eksempelvis – historisk givet den bedste beskyttelse mod generelt stigende priser, som vi p.t. oplever for første gang i mange år. Kontanter og obligationer med lang løbetid kan derimod få udhulet købekraften væsentligt over tid, så penge i bankboksen ser ud til at blive stadig mindre interessante. Modsat er fastforrentet gæld positivt påvirket af inflation, da gældens realværdi falder med et stigende prisniveau.

En bred portefølje med aktier og obligationer er en god løsning, der på den lange bane har vist sig robust i perioder med både høj og lav inflation, krig og fred, fest og kolera og hvad vi ellers bliver budt på af prøvelser på rejsen som investor.

/Jesper